-

資産活用事例ケース6|投資不動産のキャッシュフローの改善

資産活用事例ケース6|投資不動産のキャッシュフローの改善

■不動産投資を行っているが、今後も積極的に資産形成を進めていきたいので、保有不動産全体の状況を客観的に把握したい。■家族構成の変化で近隣の賃貸マンショ […]

-

資産活用事例ケース5|不動産の老朽化。保有か?組み換えか?

資産活用事例ケース5|不動産の老朽化。保有か?組み換えか?

■自宅以外の不動産は、築年が古くなっており今後の管理費や修繕費が不安。■古い物件は、この先資産価値が下がるようなら売却しようか迷っている。■このまま保有した場合の […]

-

資産活用事例ケース4|収益悪化による用途変更の検討

資産活用事例ケース4|収益悪化による用途変更の検討

■相続した築30年を超える一棟オフィスビル2棟の稼働率と賃料が低下し、修繕費用も増えて収益が悪化してきた。 ■周辺では、老朽化したオフィスビルからマン […]

-

資産活用事例ケース3| 共有不動産の検討

資産活用事例ケース3| 共有不動産の検討

■両親が相次いで他界し、複数の不動産を長男である自分と姉、妹と共有で相続。姉や妹との関係は良好だが、息子たちが将来的に引き継ぐことを考える […]

-

資産活用事例ケース2|相続不動産の現状把握

資産活用事例ケース2|相続不動産の現状把握

■相続で複数の収益用不動産を所有することになった。まったく状況がわからないので、プロに一度診断してもらい、それぞれの状況を把握しておきたい。 […]

-

資産活用事例ケース1|不動産の老朽化。保有か?売却か?

資産活用事例ケース1|不動産の老朽化。保有か?売却か?

■ 地方の郊外一棟マンションと地方の駅前区分所有マンションは 相当古くなってきたせいか、管理費や修繕費が増えてきた。■ 地方の郊外区分所有マ […]

-

資産活用について

資産活用について

土地の持つ可能性を多角的な検討で確実に活かす方策を考えていきます。大切に守り続けてきた資産を、ご家族のこれからのために活かしていく。 土地の価値をしっかり見つめ、ご満足いただけるご提案を。クライアントのこれからを支える土 […]

-

不動産の有効活用

不動産の有効活用

Q:活用は検討したいけど、あまり手間はかけたくない。A:何かしなければという思いはあるけれど、あまり手間はかけたくないし、借り入れをして賃貸マンションを建てたりするのはリスクが大きい。ただ建物を建てるだけではなく、暫定期 […]

-

資産の組み換え

資産の組み換え

Q:賃貸住宅以外で土地活用はができないものか?A:土地活用において賃貸マンション・アパートの建設・運営は有効な方法のひとつです。しかし、周辺エリアのマーケットやニーズを徹底的に調査することで、新たな可能性を見出すこともあ […]

-

土地活用

土地活用

Q1:この土地でアパート、マンション等の賃貸経営はできるのだろうか?A1:賃貸住宅といってもそのタイプは様々です。 賃貸住宅経営をご提案するうえで、まず敷地規模や法的規制を確認し、周辺エリアの賃貸マーケット動向を徹底的に […]

資産活用に関する基礎知識や事例

10年ほど前に発刊されたベストセラーに、「金持ち父さん貧乏父さん(筑摩書房)」という本がございました。

この本は、人生において「貸借対照表(バランスシート)」の意味を、事例を交え、わかりやすく解説している点でございます。不動産投資や資産活用に関する本は数多く存在しますが、大半は「損益計算書」の利益や利回りに関するものや、値上がり益といった不確定要素への期待であり、実際の投資判断や資産活用に役立つものはかなり限られます。

しかし、この本は「貸借対照表(バランスシート)」と「損益計算書」の関係に加え、「貸借対照表(バランスシート)」と「お金の流れ、手残り(キャッシュフロー)」の関係を、どなたが読んでも理解ができるように書いてあります。

この本の中に、「資産の定義」が出ておりますが、資産家、特に土地オーナーの方々には、是非とも覚えておいてもらいたい資産の定義でございいます。この本の金持ち父さんの定義によれば、「資産とは、あなたのポケットにお金を入れてくれるもの」であり、「負債とは、あなたのポケットからお金を奪っていくもの」だと言ってます。そして、金持ち父さんは、ひたすら「資産」を増やすことに注力し、「負債」を持たないようにすることが大切だと説明をしています。

当然、この本の資産の定義は、一般的な資産の概念とは全く異なるものであり、「資産」とは、一般には、現金や株式、土地、建物、自動車など、換金できるものすべてを指す言葉と考えられています。したがって、不動産と呼ばれるものはすべて資産と考えられています。しかし、金持ち父さんの定義によれば、キャッシュフローを生み出さないものは、資産ではないと書かれております。

例をあげれば、住宅(自宅)の取得は通常、住宅ローンで購入することが多いため、毎月住宅ローンの元金と利息の返済をしています。当然、住宅(自宅)の取得は不動産の取得であり、固定資産税と言われる税金や修繕維持費などの費用がかかります。しかし、住宅(自宅)を持っていても、太陽光発電の設置収入等を除いては、自宅からは収入というお金は発生しません。この本の金持ち父さんの資産の定義によれば、「あなたのポケットからお金を奪っていくもの」であり、「資産」ではなく「負債」になります。つまり、金持ち父さんから言えば、住宅(自宅)は持つべきでないということになります。

住宅(自宅)の取得が、「資産」ではなく、「負債」であるとすれば多くの人が賛同できない考え方でしょう。実際、住宅(自宅)はお金に換えられない価値があると思う人も多数存在するでしょうし、金持ち父さんの考えに賛同するか否かは、人それぞれかと思います。しかしながら、不動産投資や資産経営を成功させるためには、この本の金持ち父さんの考え方を身につけることが非常に重要となってきます。不動産投資や資産経営を目指している人の中にも、「資産」ではなく「負債」を買っている人が非常に多いからです。

例えば、家賃収入が10万円、銀行への元利返済金が7万円、修繕費、固定資産税、管理費等の経費で5万円がかる投資用不動産だとすれば、収入(10万円)-返済と経費(7万円+5万円)=手残り(△2万円)となり、この投資用不動産は、あなたのポケットから毎月2万円のお金を奪っていく資産なのです。金持ち父さんの定義とすれば、これは明らかな「負債」であり、買ってはいけない資産だということがおわかりでしょう。

長期にわたる銀行ローンを払い終えた時、本来の意味での自己所有となりますが、キャッシュフローのマイナス(事例では毎月2万円のマイナス)が長年続くことにより、その支出のマイナスの相当額の補填ができなければ、せっか購入した投資用不動産も手放す必要も出てくるでしょうし、長期にわたる銀行返済相当額を貯蓄へ回した方がよいのでは?という考え方もあります。

多くの方が「資産」だと思って投資したり、また所有しているものが、実は蓋を開けてみると「負債」だったということは多々あります。収入が発生しない遊休地は、固定資産税などの維持管理支出というお金が出ていくだけの「負債」なのです。

この本の「金持ち父さん」の考え方を参考に、現在所有している「資産」の現状を把握し、「ポケットからお金を奪うもの(負動産)」を「ポケットにお金を入れてくれるもの(富動産)」に替えてみてはいかがでしょうか。

AMSconsulting株式会社では、立川市、武蔵野市、世田谷区、杉並区等の東京都西部多摩地区を中心としたエリアで、「資産活用」に関するご相談を承っております。資産活用への不安や心配事をお持ちの方々、各クライアントのニーズに応じた資産活用のノウハウをご提供させていただきますので、お気軽に弊社までお問い合わせください。

ソリューションメニュー

建物賃貸

-

住居系

- 安定的な収入を確保しやすい

- 空室リスクが少ない(一括借上げ等が利用可能)

- 定期借家契約などにより、立退きリスクを軽減できる

- 事業期間は比較的長い

- 固定資産税、相続税評価額等の特例を受けやすい

- 運営管理などに手間がかかる

アパート・戸建

- マンションと比較して投資額を抑えられる

- マンションと比べて売却しやすい

- 木造の場合、RC造と比較して減価償却が早い

- 最大3階建てまでの建物が建築可能

相続税 流動性 評価減対策 △ ○ 保有税

(固定資産税)○ マンション

- 容積率の高い土地に向いている

- 投資額が大きくなる傾向にある

- 売却先が限られるため換金性は限定的

相続税 流動性 評価減対策 △ ○ 保有税

(固定資産税)○ -

医療・介護系施設文教施設

- 補助金等の助成がある場合がある(行政による)

- 詳細な診療圏調査や、行政ヒアリングが必要

- 開設時の許認可が面倒

ドクターズレント

- 誘致できる医師の確保がポイント

- 地域貢献

相続税 流動性 評価減対策 × ○ 保有税

(固定資産税)× 介護老人施設等

- 有料老人ホーム、サービス付き高齢者向け住宅、グループホーム、デイサービスセンターなど多様な形態がある

- 地域貢献

相続税 流動性 評価減対策 × ○ 保有税

(固定資産税)○ 保育園等

- 地域貢献

相続税 流動性 評価減対策 × ○ 保有税

(固定資産税)○ -

商業系施設

- 住居系と比べ高賃料を得やすい

- 立地に左右されやすい

- 賃料が景気動向やテナント業種に左右されやすい

- テナント退去リスク、立退きリスク

- 固定資産税の軽減の特例が受けられない

テナントビル

- 長期安定的なテナントの確保が難しく、立地に依る所が大きい

相続税 流動性 評価減対策 × ○ 保有税

(固定資産税)× ロードサイド型店舗

- 駐車場分など使用面積が大きい傾向(500㎡~3,000㎡程度)

相続税 流動性 評価減対策 × ○ 保有税

(固定資産税)× 大規模商業施設

- 一般的に10,000㎡以上の敷地が必要

相続税 流動性 評価減対策 × ○ 保有税

(固定資産税)× 住宅複合型

- マンションの低層階部分を高賃料で賃貸できるケースも

相続税 流動性 評価減対策 × ○ 保有税

(固定資産税)△

土地賃貸、その他

土地賃貸

- 建物への投資がなく、事業リスクが少ない事業形態

-

駐車場

- 初期投資が不要

- 相続税評価額の軽減措置が適用されない

- 固定資産税の軽減が受けられない場合が多い

相続税 流動性 評価減対策 ○ △ 保有税

(固定資産税)× -

定期借地権事業(一般・事業用)

- 最低で一般用(住宅)は30年以上、事業用は10年以上と事業期間が固定される

- 残存期間の低減につれて税評価額が大きくなる

相続税 流動性 評価減対策 × △ 保有税

(固定資産税)住宅○

事業用×

その他

土地売却

- 現金化することで流動性が大きく向上

- 他の収益用不動産への買換え、他の運用方法の選択など、自由度が高まる

| 相続税 | |

|---|---|

| 流動性 | 評価減対策 |

| - | - |

| 保有税 (固定資産税) |

|---|

| - |

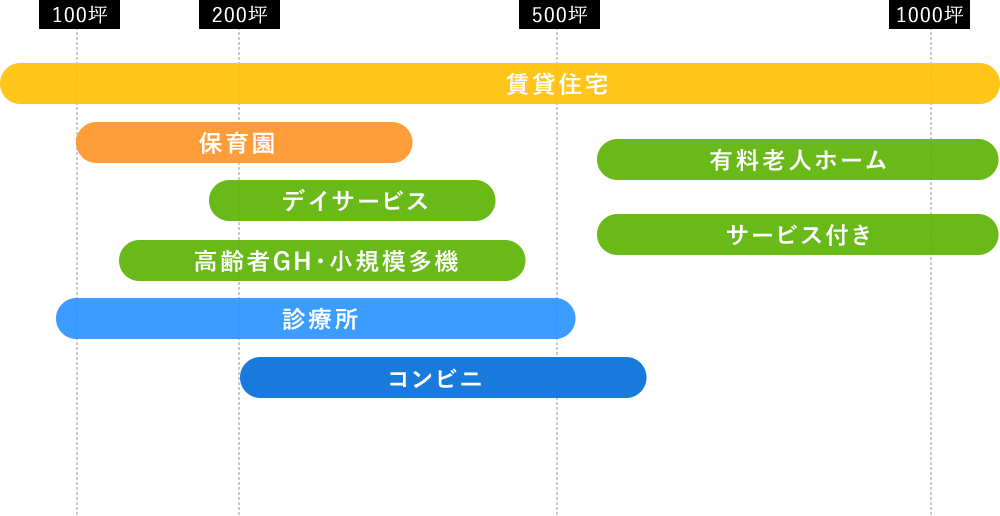

敷地規模による活用方法

当事務所が提供する基礎知識

-

銀行融資の審査を通すには

銀行融資は、金利が低く融資を受けることができるが、審査や基準が厳しかったり、中には保証人や担保を必要とする場合もあります...

-

MBOとは?目的やポイン...

MBOとは、経営陣が自社の株式や一部の事業部門を買収して、経営権を取得することです。本稿では、MBOの目的やポイント、T...

-

不動産の家族信託|具体的...

不動産の家族信託とは、不動産の所有者が自分の将来(認知症の発症など)に備えて、家族に管理・処分を託す契約のことです。本稿...

-

資産活用事例ケース4|収...

■相続した築30年を超える一棟オフィスビル2棟の稼...

-

狭い土地の活用|具体的な...

税理士は地主にとって、土地活用について相談できる最も心強いパートナーです。中でも狭い土地を持つ地主の中には、活用に中々踏...

-

立川市にお住まいで相続の...

次世代に財産を引き継ぐ上で、常につきまとうのは税金の問題です。最大で55%の税率になる相続税は、形や金額を問わないさまざ...

-

生命保険を活用した相続対...

相続税の節税対策として生前贈与の次によく用いられるのが生命保険を活用した相続税対策です。生命保険と聞くともう加入できる年...

-

相続税対策のひとつ「暦年...

税理士は少しでも多くの財産を家族に残したい方の心強い味方です。家族への生前贈与を検討する際に、暦年贈与を活用して少しでも...

-

自社株対策

自社株対策としては、次のようなものが考えられます。①類似業種批准価額を引き下げるケース(3要素(配当、利益、純資産)を引...

-

計画的な事業承継の重要性

事業承継を円滑に進めるためには計画的に準備をすることが重要です。現状把握をしっかり行い、具体的な対策を実行しながら、後継...

よく検索されるキーワード

資産活用に関するキーワード

事業承継に関するキーワード

相続対策に関するキーワード

資金調達支援に関するキーワード

代表者紹介

- 代表者

-

渡部 重也(Watanabe Shigeya)

渡部税理士事務所代表

- 保有資格

-

東京税理士会/登録番号:138611

東京都社会保険労務士会/登録番号:13150474

- 代表者挨拶

-

相続・事業承継・資産活用の専門家としてクライアントの皆様のご要望にお応えした最適な対応策をご提案いたします。

クライアントと専門家が一体となって問題の解決にあたっていきましょう。

会社概要

| 名称 | AMSconsulting株式会社 |

|---|---|

| 所在地 | 〒202-0022 東京都西東京市柳沢5-2-32-218 |

| 電話番号/FAX番号 | 042-452-9097 / 042-452-9098 |

| 対応時間 | 平日9:00~18:00(時間外、日程は柔軟に対応いたします。) |

| 定休日 | 土・日・祝(時間外、日程は柔軟に対応いたします。) |